1. 회사 개요

기본 정보

시장 정보 (2026.05.05 기준)

사업 운영

투자 포인트 요약

⚠️ Non-GAAP은 SBC(주식보상비용)·분쟁비용·M&A 비용 등 비현금/일회성 항목 제외. NAND Flash 컨트롤러=SSD/eMMC/UFS의 두뇌 역할로 NAND ↔ 호스트 인터페이스 데이터 흐름·오류정정·내구성 관리. MonTitan™=엔터프라이즈/AI 데이터센터용 PCIe Gen5 SSD 컨트롤러 플랫폼. Ferri=싱글칩 SSD 솔루션(자동차/산업용 + AI 서버 부트드라이브).

2. 주가 흐름 — TradingView 주봉

* 2022.05 Maxlinear M&A 발표 $98 → 2023.07 인수 무산 $50 (중국 규제 승인 거부) → 2024.02 $80 (PCIe Gen5 출시) → 2025.04 $48 (NAND 다운사이클 저점) → 2025.10 $80 → 2026.02 $135 (Q4'25 호실적) → 2026.04.29 $198 (Q1'26 +105% 어닝 폭발) → 2026.05.01 $234.7 (애널리스트 목표가 $250 상향)

주요 이벤트 연표

| 시기 | 주가(근사) | 이벤트 |

|---|---|---|

| 2005.06 | $8.50 | NASDAQ IPO (저전력 메모리 IC 사업 기반) |

| 2017~2018 | $45~$60 | SSD 컨트롤러 시장 점유율 확대 |

| 2021.11 | $100 | 코로나 반도체 호황, NAND 컨트롤러 수요 폭증 |

| 2022.05 | $98 | MaxLinear와 $3.8B M&A 합병 발표 |

| 2023.07 | $50 | 중국 SAMR 규제 미승인 → M&A 무산 |

| 2024.02 | $80 | PCIe Gen5 8채널 SM2508 출시, NAND 회복 기대 |

| 2024.08 | $70 | SSD 클라이언트 수요 둔화, 가이던스 하향 |

| 2025.04 | $48 (52주 저점) | Q1'25 매출 $166.5M (-12% YoY), NAND 다운사이클 |

| 2025.10~12 | $80~120 | Q3'25 +14% YoY 회복, MonTitan 사양 공개 |

| 2026.02 | $135~150 | Q4'25 매출 $278M (+46% YoY), 2026 record year 가이드 |

| 2026.03 | $140~150 | SM8008 PCIe Gen5 부트드라이브 컨트롤러 출시, NVIDIA GTC 부스 |

| 2026.04.29 | $198 | Q1'26 매출 $342M (+105% YoY) 발표 — 시간외 +30% |

| 2026.04.30 | $219 | B.Riley·Craig-Hallum·Roth 목표가 $250로 상향 |

| 2026.05.01 | $234.7 | 52주 신고가, 30일 수익률 +105% |

3. 제품군별 매출 추이 — 37분기 ($M)

* Q1'17~Q4'22 데이터는 연간 10-K 역산 추정치. 2023년부터 분기 공시 기반. 2025년부터 SSD Solutions를 'Ferri & Boot Drive'로 리브랜딩 — AI 서버 부트드라이브 제품 큰 비중. Q1'26 SSD Controllers ~10% QoQ 감소(계절성), eMMC/UFS +30% QoQ, Ferri/Boot +200%+ QoQ (AI GPU 고객 램프).

3-1. 제품군 구조 및 제품

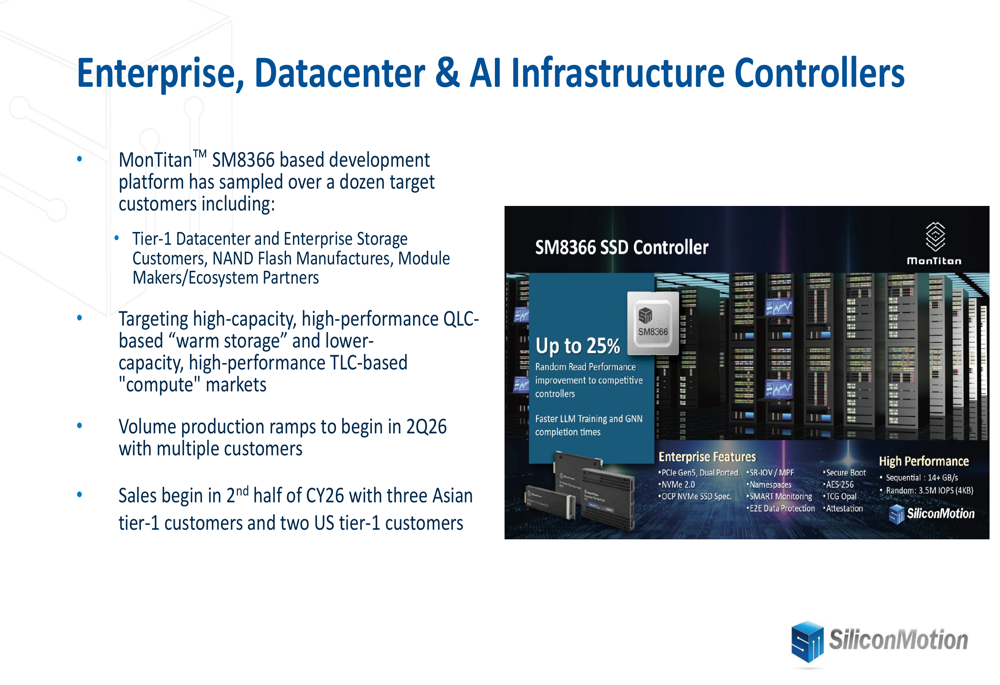

📌 SIMO는 단일 사업부(NAND Flash 컨트롤러)이지만 IR 공시 기준 위 3개 제품군으로 분리 추적. 2026년부터는 AI 서버용 비중이 가파르게 상승 중. 5개 Tier-1 CSP(아시아 3社, 美 2社)가 2H'26 MonTitan 양산 ramp 예정.

3-2. 매출 & Non-GAAP OPM 추이

* Q1'17~Q4'22: 연간 데이터 분기 분배 추정. Q1'23~Q1'26: 실제 분기 공시. OPM은 2022 H1 35% 정점 → 2024 H1 회복(15~17%) → 2025 Q1 ~10% 저점(매출 감소+OPEX 증가) → Q1'26 18.2% 회복 → Q2'26E 21~22%. Non-GAAP은 SBC + 분쟁비용 제외.

연간 요약

| 연도 | 매출($M) | YoY | Non-GAAP GM | Non-GAAP OPM | 비고 |

|---|---|---|---|---|---|

| 2021 | 922.0 | +71.7% | 50.6% | 31.5% | 코로나 NAND 호황 정점 |

| 2022 | 945.9 | +2.6% | 50.5% | 31.7% | MaxLinear M&A 발표년 |

| 2023 | 639.1 | -32.4% | 43.0% | 9.6% | NAND 다운사이클 + M&A 무산 |

| 2024 | 803.6 | +25.7% | 46.2% | 15.4% | SSD/UFS 회복, PCIe Gen5 출시 |

| 2025 | 885.6 | +10.2% | 47.2% | 12.5% | 2H 강한 반등 (record Q4) |

| 2026E | ~1,500+ | +70%+ | 48~50% | 20%+ | "defining year" — 4분기 연속 sequential growth |

분기별 실적 (최근 12분기)

| 분기 | 매출($M) | QoQ | YoY | Non-GAAP GM | Non-GAAP OPM | EPS |

|---|---|---|---|---|---|---|

| Q2'23 | 137.0 | +10% | -44% | 42.0% | 2.7% | $0.04 |

| Q3'23 | 175.5 | +28% | -15% | 43.7% | 9.7% | $0.51 |

| Q4'23 | 202.4 | +15% | +30% | 46.0% | 17.4% | $0.99 |

| Q1'24 | 189.3 | -6% | +53% | 45.0% | 14.5% | $0.78 |

| Q2'24 | 210.7 | +11% | +58% | 46.0% | 17.6% | $1.09 |

| Q3'24 | 212.4 | +1% | +23% | 46.7% | 15.0% | $0.89 |

| Q4'24 | 191.2 | -10% | -6% | 46.0% | 15.6% | $0.87 |

| Q1'25 | 166.5 | -13% | -12% | 47.1% | 9.7% | $0.64 |

| Q2'25 | 198.7 | +19% | -6% | 47.5% | 12.5% | $0.84 |

| Q3'25 | 242.0 | +22% | +14% | 48.7% | 15.8% | $1.20 |

| Q4'25 | 278.5 | +15% | +46% | 48.0% | 15.8% | $1.26 |

| Q1'26 | 342.1 | +23% | +105% | 47.2% | 18.2% | $1.58 |

| Q2'26E | 393~411 | +15~20% | +98~107% | 48.5~49.5% | 21~22% | ~$2.15 |

3-3. 제품군별 실적 — 16분기 추정치 ($M)

| 분기 | SSD Controllers | eMMC + UFS | Ferri & Boot Drive | Total | |||

|---|---|---|---|---|---|---|---|

| 매출 | YoY | 매출 | YoY | 매출 | YoY | ||

| Q2'22 | ~150 | — | ~75 | — | ~25 | — | ~250 |

| Q3'22 | ~155 | — | ~70 | — | ~24 | — | ~250 |

| Q4'22 | ~125 | — | ~55 | — | ~17 | — | ~197 |

| Q1'23 | ~75 | -50% | ~25 | -65% | ~24 | ~flat | 124.1 |

| Q2'23 | ~80 | — | ~30 | — | ~27 | — | 137.0 |

| Q3'23 | ~105 | — | ~45 | — | ~26 | — | 175.5 |

| Q4'23 | ~117 | — | ~55 | — | ~30 | — | 202.4 |

| Q1'24 | ~118 | +57% | ~50 | +100% | ~21 | -13% | 189.3 |

| Q2'24 | ~130 | +63% | ~60 | +100% | ~21 | -22% | 210.7 |

| Q3'24 | ~130 | +24% | ~60 | +33% | ~22 | -15% | 212.4 |

| Q4'24 | ~120 | +3% | ~52 | ~flat | ~19 | -37% | 191.2 |

| Q1'25 | ~93 | -21% | ~48 | -4% | ~25 | +19% | 166.5 |

| Q2'25 | ~95 | -27% | ~80 | +33% | ~24 | +14% | 198.7 |

| Q3'25 | ~118 | -9% | ~98 | +63% | ~26 | +18% | 242.0 |

| Q4'25 | ~150 | +25% | ~105 | +102% | ~24 | +26% | 278.5 |

| Q1'26 | ~135 | +45% | ~135 | +143% | ~72 | +758% | 342.1 |

* SSD Controllers는 클라이언트(노트북/PC) + 엔터프라이즈 합산. 회사 공시는 분기별 QoQ/YoY 범위만 제공하므로 절대값은 추정치. Q1'26의 가장 큰 변화는 Ferri/Boot Drive의 +758% YoY 폭발 — AI 서버 부트드라이브 단일 고객(NVIDIA 추정)의 본격 ramp 영향. eMMC/UFS도 시장점유율 확대로 +143% YoY.

4. 재무제표 개요

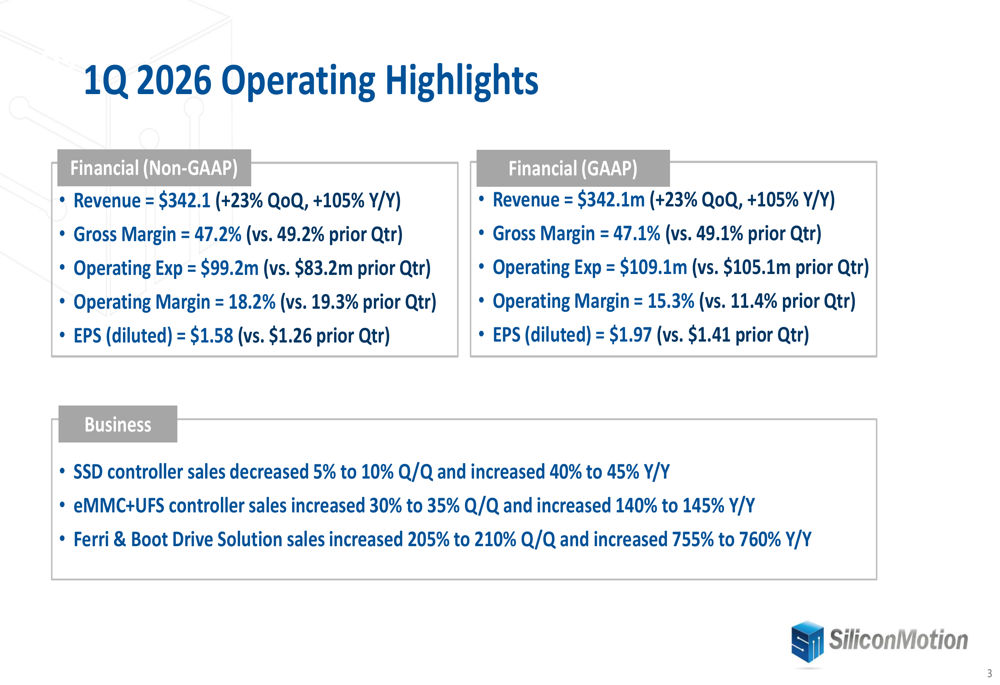

📈 손익 (Q1'26)

- 매출 $342.1M (+105% YoY, +23% QoQ) — 연속 2분기 record

- 매출총이익 $161.3M (Non-GAAP GM 47.2%) — 가이던스(46~47%) 상회

- 영업이익(Non-GAAP) $62.3M (OPM 18.2%, +YoY 433%) — 가이던스(16~18%) 상회

- 순이익(Non-GAAP) $53.8M / EPS $1.58 (+163% YoY)

- OPEX $99.2M (전분기 대비 증가) — MonTitan + 부트드라이브 R&D 투자 확대

💰 재무 상태 (2026.03.31 기준)

- 현금 + 단기투자: $210.9M (전분기 $277.1M에서 감소)

- 감소 원인: $16.9M 분기 배당 + AI 고객 램프 대비 재고 확충

- 총 부채: 전년 동기 대비 +83% YoY 증가 (재고/매출채권 확대)

- 발행주식: 33.91M ADS

- 주주환원: 분기당 $0.50 배당 (연 $2.00, 수익률 0.85%)

⚖️ 가치평가 (2026.05.05 기준)

- P/E (TTM): ~56.6배 (parabolic 상승 후 valuation 부담)

- P/S: ~7.92배

- 2026E 매출 $1.5B 가정 시 P/S 하향 → ~5배대 (성장률 감안 합리적)

- 애널리스트 목표가: $250 (B.Riley/Craig-Hallum/Roth — 기존 $140~167에서 상향)

5. 핵심 투자아이디어

5-1. 핵심 변동 요인 — 외부 / 내부 변수

| 구분 | 변수 | 방향 | 임팩트 |

|---|---|---|---|

| 외부 | NAND/DRAM 가격 사이클 | ↑ 호재 | 가격 상승 = NAND 메이커 capex/outsourcing 확대 → 컨트롤러 수요↑ |

| AI 데이터센터 capex | ↑ 호재 | NVIDIA·하이퍼스케일러 capex 확대 = MonTitan/부트드라이브 직접 수혜 | |

| 스마트폰 글로벌 출하 | ↓ 악재 | Q1'26 출하 -10%+ 전망(IDC) — 점유율 확대로 상쇄 중이나 절대 시장 축소 | |

| 美中 무역 갈등 / 관세 | 중립 | SIMO는 대만 본사·TSMC 파운드리 — 직접 영향 제한적 | |

| 경기 침체 / 소비 둔화 | ↓ 악재 | SSD 클라이언트 시장 둔화 — 단 enterprise mix 확대로 영향 완화 | |

| 내부 | MonTitan Tier-1 CSP 5社 ramp | ↑ 결정적 | 2H'26 매출/마진 동시 견인 — 가장 큰 catalyst |

| AI 부트드라이브 단일 고객 | ↑ 호재 | NVIDIA 추정 — Q1 +758% YoY, 추가 GPU 고객 확보 기대 | |

| UFS 4.1 / PCIe Gen5 ramp | ↑ 호재 | ASP 50%+ 상승, 2H'26부터 mix 상승 본격화 | |

| OPEX 증가 (Q2~Q3 R&D) | ↓ 일시 | 4nm 테이프아웃 등 개발비용 — 매출 성장으로 OPM 상쇄 | |

| 주식보상비용(SBC) | ↓ 악재 | Q1'26 SBC + 분쟁비용 ~$11M, GAAP과 Non-GAAP 갭 |

5-2. 컨퍼런스콜 트래킹 — 최근 12분기

| Q1 | Q2 | Q3 | Q4 | |

|---|---|---|---|---|

| 2023 | Q1'23 (5/3) "NAND 다운사이클 저점 통과 중. 2H 회복 기대" 가이드: $130~140M / 실적: $137M ✅ |

Q2'23 (8/2) "Maxlinear 인수 완료 임박. 8월말 클로징 예정" 가이드: $170~180M / 실적: $175.5M ✅ |

Q3'23 (10/26) "Maxlinear M&A 무산 충격. 단독 사업 재집중" 가이드: $190~200M / 실적: $202.4M ✅ |

Q4'23 (1/30) "PCIe Gen5 SM2508 출시. 2024 회복 본격화" 가이드: $185~195M / 실적: $189.3M ✅ |

| 2024 | Q1'24 (5/2) "PCIe Gen5 4社 디자인 win. 하반기 ramp" 가이드: $199~208M / 실적: $210.7M ✅상회 |

Q2'24 (8/2) "NAND OEM 비즈니스 강세 지속" 가이드: $205~216M / 실적: $212.4M ✅ |

Q3'24 (10/31) "엔터프라이즈 컨트롤러 출시 시작" 가이드: $191~202M / 실적: $191.2M ✅ |

Q4'24 (2/5) "2025 Q4 $1B run-rate 목표" 가이드: $158~167M / 실적: $166.5M ✅상회 |

| 2025 | Q1'25 (4/30) "소비 시장 약세, 2H 강한 반등 기대" 가이드: $175~183M / 실적: $198.7M ✅대폭 상회 |

Q2'25 (7/30) "$1B run-rate 4Q'25에 도달 — 모바일/SSD/자동차/엔터프라이즈 동반" 가이드: $230~245M / 실적: $242M ✅ |

Q3'25 (10/30) "Q4 record 매출. 2026 record year" 가이드: $254~266M / 실적: $278.5M ✅대폭 상회 |

Q4'25 (2/3) "2026 sequential growth 매분기. NAND/DRAM 타이트" 가이드: $292~306M / 실적: $342.1M ✅폭증 |

| 2026 | Q1'26 (4/29) ★ 최신 "defining year. record revenue 매분기. MonTitan 양산 조기, 5社 Tier-1 CSP 2H'26 ramp" Q2 가이드: $393~411M (+15~20% QoQ) |

Q2'26 예정 (7월말) 매출 $393~411M / GM 48.5~49.5% / OPM 21~22% MonTitan 양산 시작, 4nm 테이프아웃 비용 |

Q3'26 예정 — Tier-1 CSP 5社 본격 ramp 시작 — |

Q4'26 예정 — GM 50%+ 도달 가능성 — |

* 매분기 가이드 vs 실제 실적: 8연속 상회 또는 상한 근접. 특히 Q1'25 이후 매분기 큰 폭으로 상회. CEO/CFO 가이드 보수적 성향.

5-3. Q1'26 최신 컨콜 심층 정리 (2026.04.29)

📊 실적 개요

- 매출 $342.1M (+105% YoY, +23% QoQ) — 가이던스($292~306M) 대폭 상회, 2분기 연속 record

- Non-GAAP GM 47.2% (가이드 46~47% 상회) — PCIe Gen5 ASP 효과

- Non-GAAP OPM 18.2% (가이드 16~18% 상회)

- EPS $1.58 (시장 컨센서스 $1.30 대비 22% 상회)

- 실적 발표 후 시간외 +18%, 다음날 +30%, 5/1 신고가 $234.7

🎯 핵심 메시지 5가지

- "defining year for Silicon Motion" — CEO Wallace Kou 표현. 2026 record year 확신, 매분기 sequential 성장

- MonTitan 양산 조기 시작 — 당초 계획보다 1~2분기 빠른 Q2'26 양산. 2H'26 Tier-1 CSP 5社(아시아 3社, 美 2社) ramp 예정

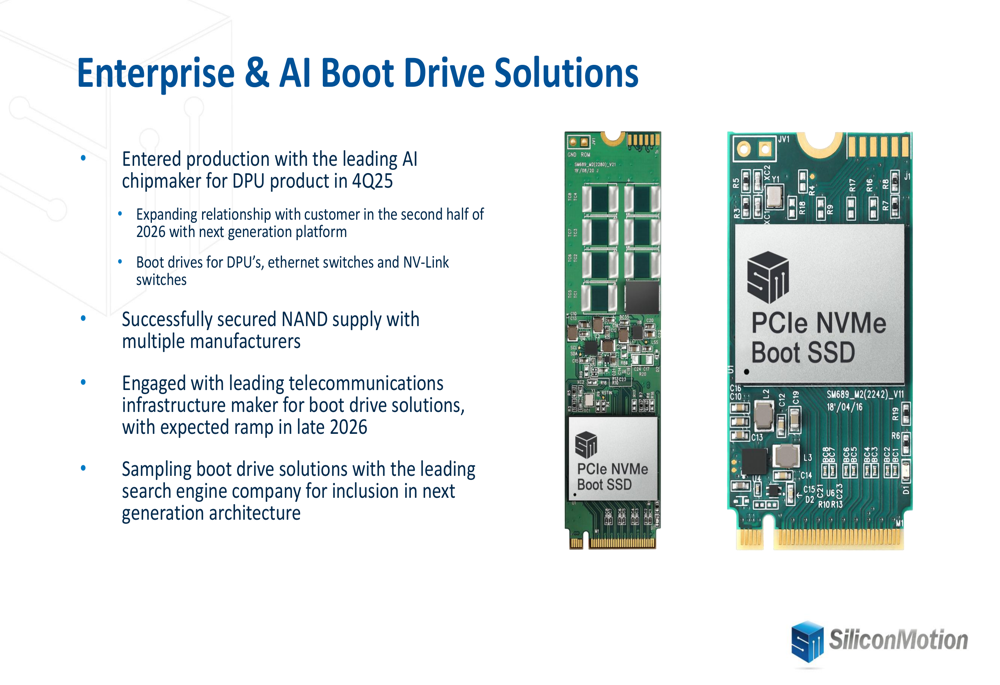

- Ferri/Boot Drive +758% YoY — AI 인프라/GPU 고객(NVIDIA 추정) 본격 ramp. 자동차 Ferri 추가 ramp

- NAND 가격 +55~60% QoQ 상승 — AI 수요로 HBM·DRAM·NAND·HDD 동반 부족. 메모리 메이커 outsourcing 확대 → SIMO 점유율 추가 확대

- "50% gross margin definitely achievable this year" — Wallace Kou 직접 언급. PCIe Gen5 mix + MonTitan 마진 견인

📈 가이던스 상향 비교

| 지표 | Q1'26 가이드 (Q4'25 발표) | Q1'26 실제 | Q2'26 가이드 | YoY 동등 비교 |

|---|---|---|---|---|

| 매출 ($M) | $292~306 | 342.1 | $393~411 | +98~107% |

| Non-GAAP GM | 46~47% | 47.2% | 48.5~49.5% | +2~3pp |

| Non-GAAP OPM | 16~18% | 18.2% | 21~22% | +11~12pp |

| EPS | ~$1.30 (컨센) | $1.58 | ~$2.15 | +125%+ |

🔮 추가 코멘트

- Q2~Q3 OPEX 증가 — 4nm 테이프아웃 + MonTitan/boot drive 추가 R&D 투자

- 모바일 비즈니스 +25~35% QoQ, +140% YoY — 스마트폰 출하 둔화에도 점유율 확대로 outperform

- SSD 컨트롤러 -10% QoQ는 일반적 계절성 (Q1 client SSD 약세) — YoY +45% 견조

- 현금 $210.9M — 배당 $16.9M + 재고 확충(AI 고객 대비)으로 일시 감소

- 풀이어 가이던스 미제공 — "Q3 가이던스 낼 때까지 기다려달라"

5-4. 강세 / 약세 시나리오

6. Worth Watching Events

~05.23

(추정)

~08.08

(예상)

📊 Q1'26 IR Earnings Presentation 핵심 슬라이드

SIMO Q1'26 어닝 콜과 함께 공개된 공식 IR Presentation. 회계/재무 일반 슬라이드 제외하고 제품·전략·시장 위주 4장 발췌.

7. 데이터 출처

• SIMO IR Page: siliconmotiontechnologycorporation.gcs-web.com (Q1'26 Presentation, Earnings Webcast)

• Q1'26 Earnings Presentation: 2026.04.29 공식 IR 슬라이드 (8장)

• Q1'26 Earnings Release: 2026.04.28 SEC EDGAR Form 6-K

• Q1'26 Earnings Call Transcript: 2026.04.29 (Seeking Alpha / Motley Fool)

• 분기 매출 / 마진 데이터: SIMO 분기별 6-K 공시 (2017~2026)

• 주가 / 시총 / 환율: Yahoo Finance, Investing.com, Morningstar (2026.05.05 기준)

• 제품 정보 / 제품 이미지: siliconmotion.com 공식 홈페이지

• 분석가 목표가: B.Riley, Craig-Hallum, Roth Capital (2026.04.30 발표)

• 분기 추정치: SIMO 공시 QoQ/YoY 범위 + 연간 매출 역산 추정 (분기 절대값은 추정치)

7-1. Reference

📌 네이버 블로그(blog.naver.com 도메인)에서 좋아요 10+ 의 SIMO 분석 게시물은 본 리포트 작성 시점 기준 미확인. 향후 업데이트 시 보강 예정.